お知らせ

改正中小企業等経営強化法が国会を通過しました

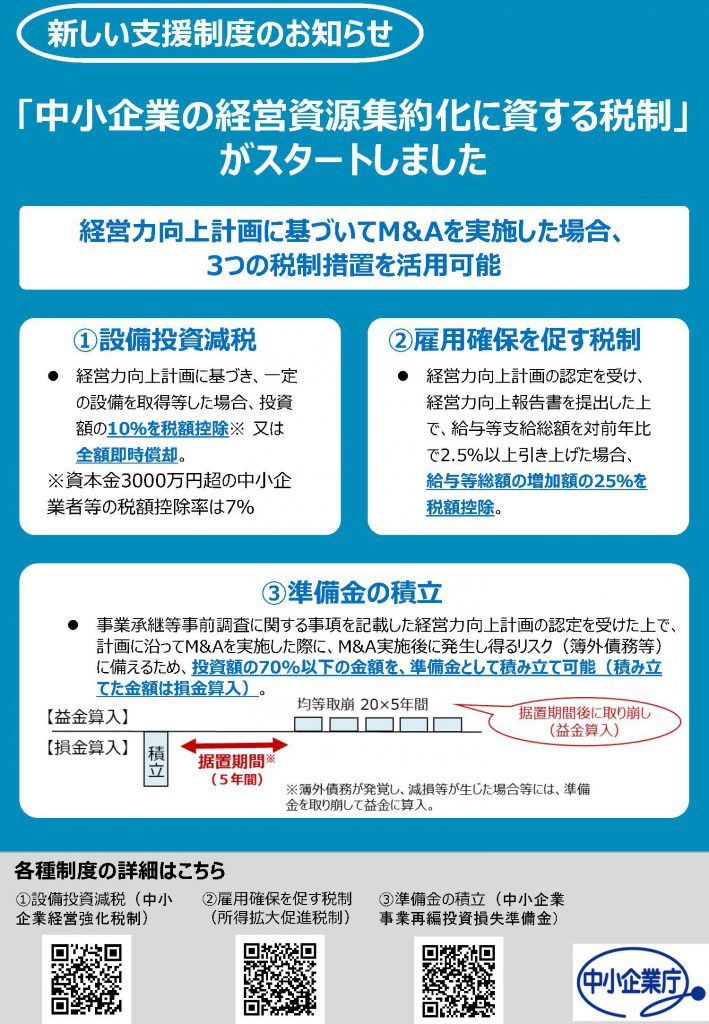

6月16日、改正産業競争力強化法など関連6法が国会を通過しました。 これに連動し、経営資源集約化税制(中小M&A税制)も今後施行されます。

中小M&A税制は、経営力向上計画の認定を受けた中小企業者が、他の法人の株式等を購入(取得価額が10億円以下)し、かつ、取得事業年度終了の日まで引き続き有している場合において、株式等の取得価額の70%以下の金額を将来の株式価値の下落による損失(簿外債務、偶発債務等のリスク)に備えて「中小企業事業再編投資損失準備金」として積立てたときは、当該金額の損金算入が認められる制度です。

ただし、2024年3月31日までに「経営力向上計画」の認定を受けた株式等の取得に適用されますので、この税制を使う場合には、まずは「経営力向上計画」の認定を取得する必要があります。